Une série temporelle est une suite d’observations ordonnées dans le temps : \({X_t}, t \in \mathbb{T}\) où :

- \(t\) représente le temps (jours, mois, années, instants discrets)

- \(X_t\) est la valeur observée au temps t

L’analyse des séries temporelles permet de :

- Décrire l’évolution d’un phénomène dans le temps

- Comprendre sa structure (tendance, saisonnalité, cycles)

- Prévoir les valeurs futures

- Détecter des anomalies ou ruptures

Première simulation

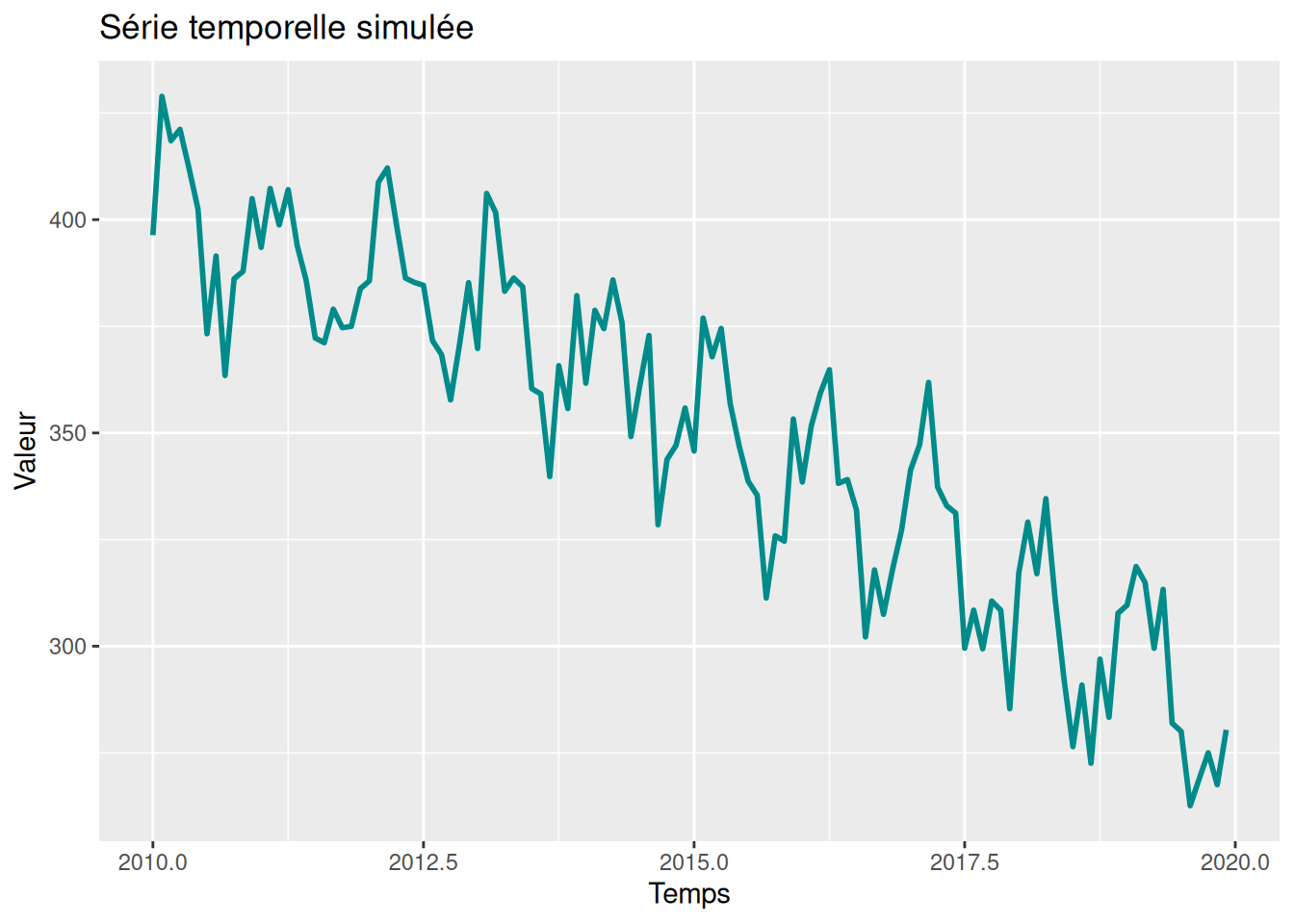

Générons une séries comme la somme de trois composantes \(X_t = m_t + s_t + Z_t\) où :

- \(m_t\) est la tendance (évolution de long terme)

- \(s_t\) est la composante saisonnière (effet périodique)

- \(Z_t\) est un bruit aléatoire (composante irrégulière)

Code

n <- 120 # Nombre d observations

p <- 12 # periode

t <- seq(1,n) # temps

m_t <- 400 - 0.5 * t - 1/ (2*n) * t^2 # tendance polynomiale deterministe

s_t <- 20 * sin(2 * pi * t / p) # tendance saisonniere p-periodique

Z_t <- rnorm(n, 0, 10) # bruit

X_t <- ts(m_t + s_t + Z_t,

start = c(2010,01),

end = c(2019,12),

frequency = p)

Affichage de la série :

Code

library(ggplot2)

df <- data.frame(

time = as.numeric(time(X_t)),

X_t = as.numeric(X_t),

trend = m_t,

seasonality = s_t,

noise = Z_t

)

ggplot(df, aes(x = time, y = X_t)) +

geom_line(color = "darkcyan", linewidth = 1) +

labs(

title = "Série temporelle simulée",

x = "Temps",

y = "Valeur")

Quelques infos sur la série

start(X_t)

end(X_t)

time(X_t)

frequency(X_t)

# Extraire une fenêtre de la série

window(X_t, start= c(2012,01), end=c(2014,12))

Opérateurs et Filtres

Opérateurs

Les opérateurs temporels sont des transformations appliquées à une série temporelle \(X_t\) qui permettent de manipuler le temps :

- retarder

- avancer

- différencier ou combiner des observations successives

L’opérateur de retard d’ordre k, noté \(B^k\), défini par \(B^k X_t = X_{t-k}\), décale la série de k périodes vers le passé.

L’opérateur d’avance d’ordre k, défini par \(B^{-k} X_t = X_{t+k}\), décale la série vers le futur.

# Opérateur Backward

lag(X_t, 3)

# Opérateur Forward

lag(X_t, -2)

Filtres

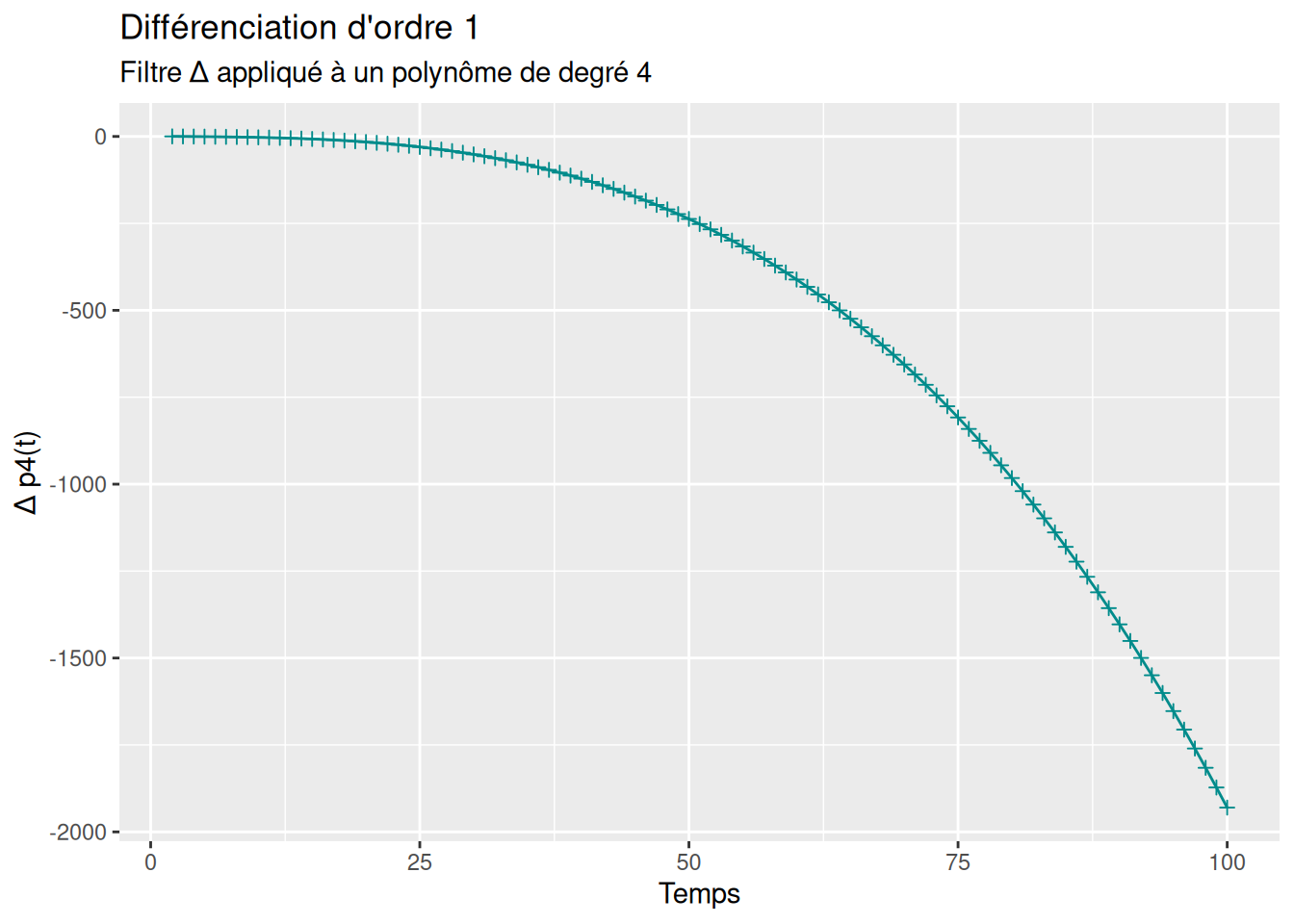

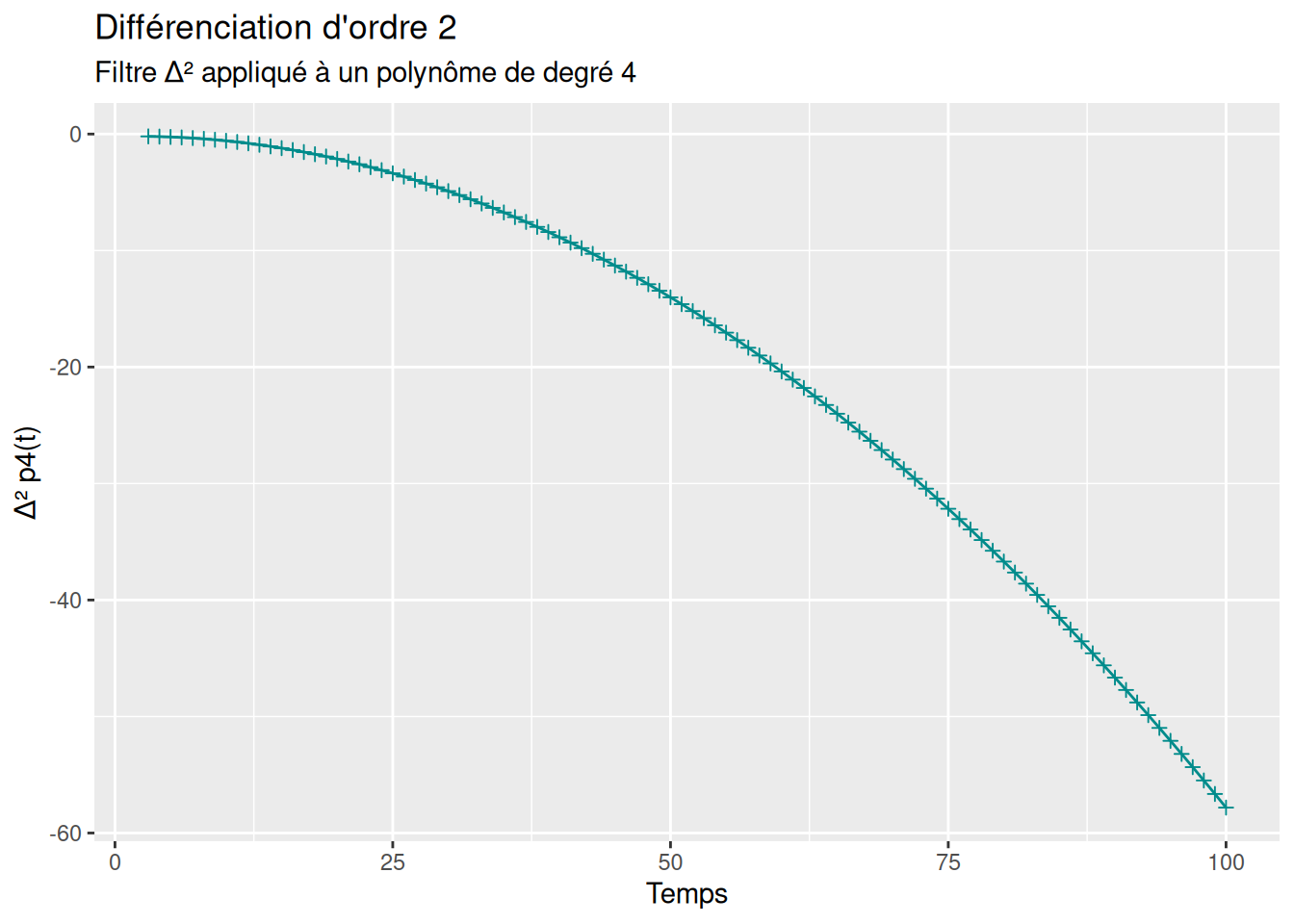

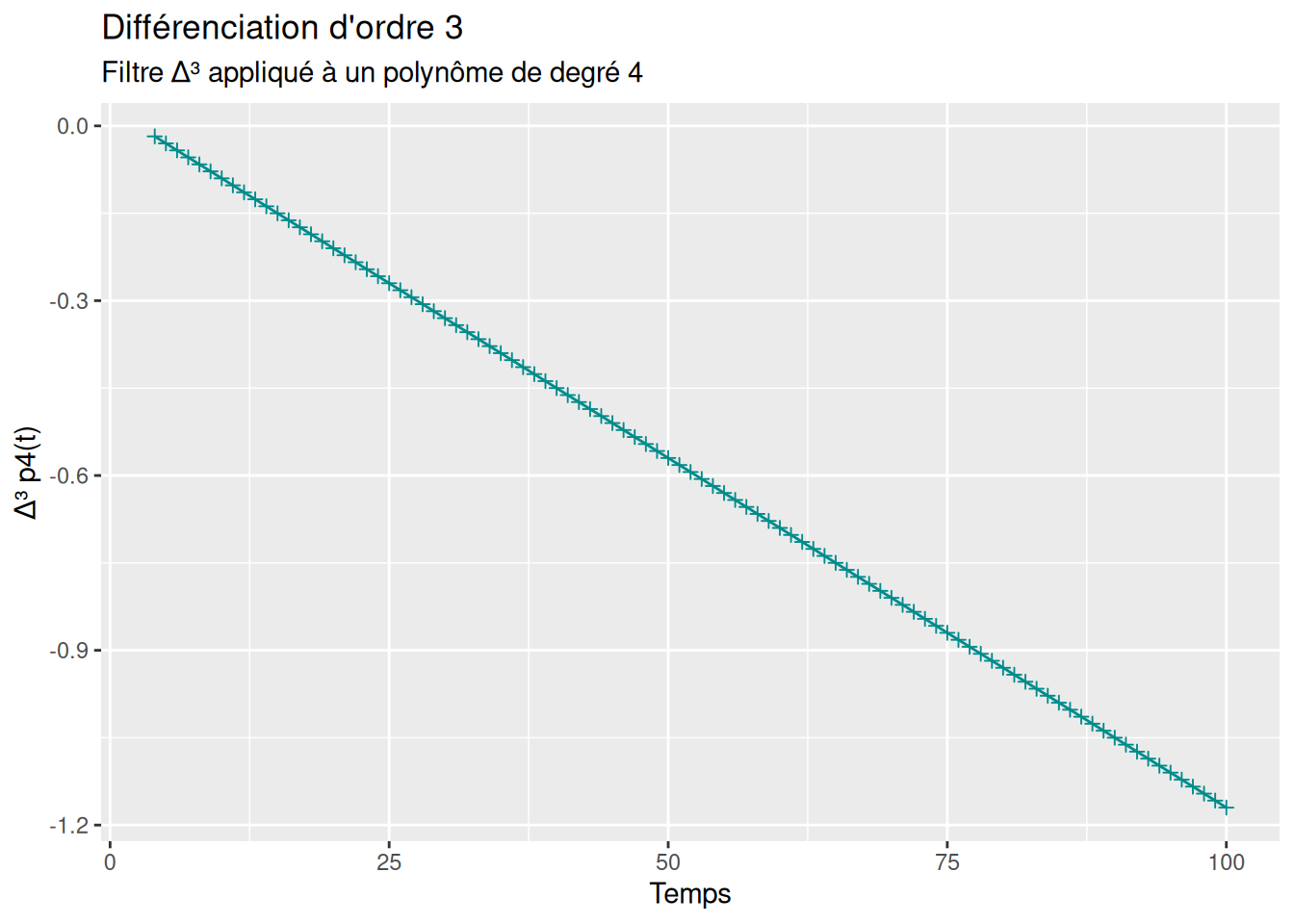

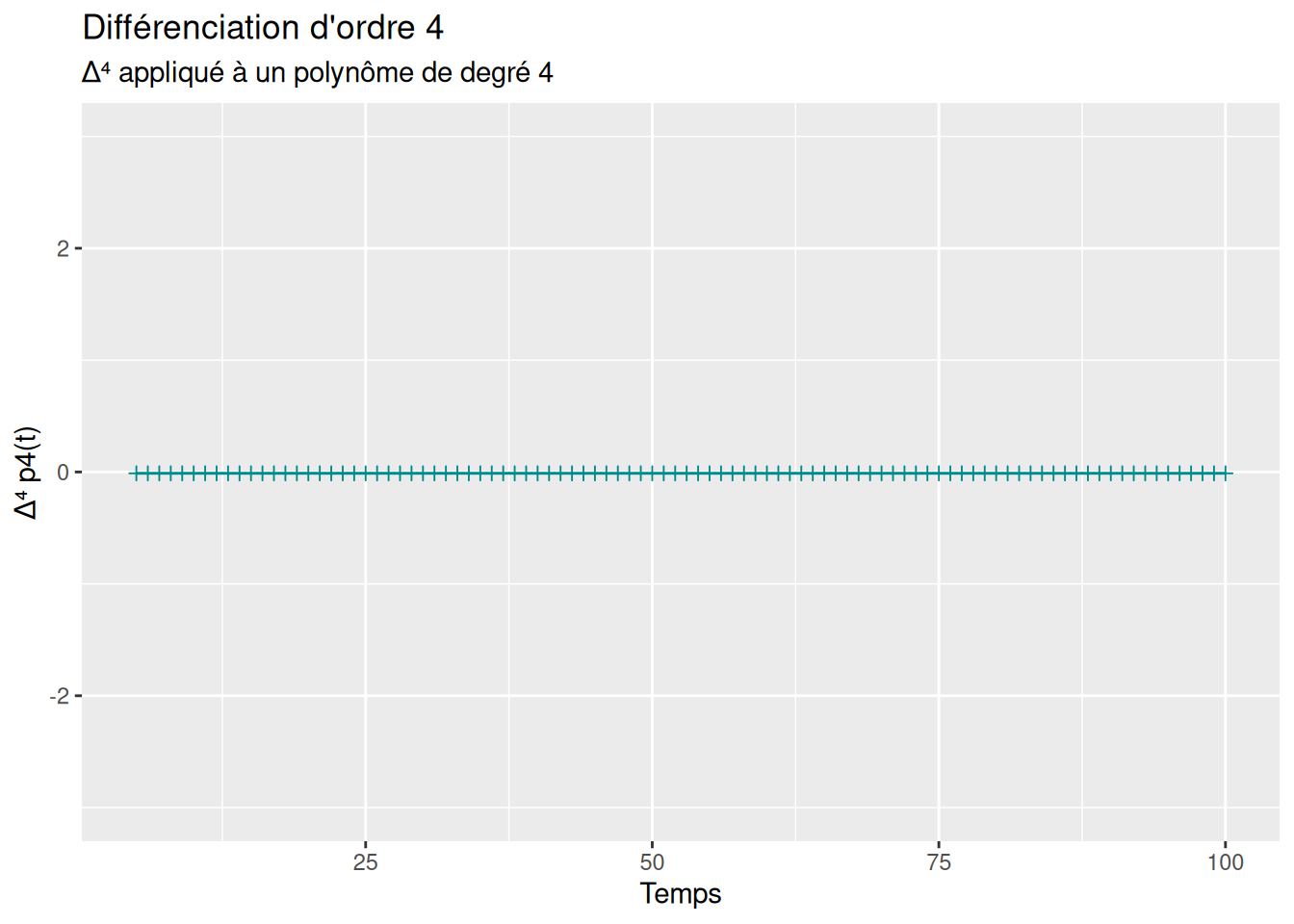

Le Filtre de différenciation d’ordre p permet d’éliminer une tendance polynomiale :

\[\Delta^p X_t = (1 - B)^p X_t\]

Il transforme les tendances polynomiales en constantes.

\(\Delta^1\) élimine les tendances linéaires, \(\Delta^2\) élimine les tendances quadratiques…

Considèrons un polynôme déterministe de degré 4 :

\[X_t = 10 + \frac{1}{2}t - \frac{1}{10}t^2 + \frac{1}{500}t^3 - \frac{1}{2000}t^4\]

Code

library(ggplot2)

# Temps

n <- 100

t <- seq(1,n)

# Polynôme de degré 4

p4 <- 10 + 0.5 * t - 0.1 * t^2 + 1/500 * t^3 - 1/2000 * t^4

df <- data.frame(t = t, p4 = p4)

Code

df_d1 <- data.frame(

t = t[-1],

diff = diff(p4, differences = 1))

ggplot(df_d1, aes(x = t, y = diff)) +

geom_point(color = "darkcyan", shape = 3) +

geom_line(color = "darkcyan") +

labs(title = "Différenciation d'ordre 1",

subtitle = "Filtre Δ appliqué à un polynôme de degré 4",

x = "Temps",

y = "Δ p4(t)")

Code

df_d2 <- data.frame(

t = t[-c(1,2)],

diff = diff(p4, differences = 2))

ggplot(df_d2, aes(x = t, y = diff)) +

geom_point(color = "darkcyan", shape = 3) +

geom_line(color = "darkcyan") +

labs(title = "Différenciation d'ordre 2",

subtitle = "Filtre Δ² appliqué à un polynôme de degré 4",

x = "Temps",

y = "Δ² p4(t)")

Code

df_d3 <- data.frame(

t = t[-c(1,2,3)],

diff = diff(p4, differences = 3))

ggplot(df_d3, aes(x = t, y = diff)) +

geom_point(color = "darkcyan", shape = 3) +

geom_line(color = "darkcyan") +

labs(title = "Différenciation d'ordre 3",

subtitle = "Filtre Δ³ appliqué à un polynôme de degré 4",

x = "Temps",

y = "Δ³ p4(t)")

Code

df_d4 <- data.frame(

t = t[-c(1,2,3,4)],

diff = diff(p4, differences = 4)

)

ggplot(df_d4, aes(x = t, y = diff)) +

geom_point(color = "darkcyan", shape = 3) +

geom_line(color = "darkcyan") +

scale_y_continuous(limits = c(-3, 3)) +

labs(title = "Différenciation d'ordre 4",

subtitle = "Δ⁴ appliqué à un polynôme de degré 4",

x = "Temps",

y = "Δ⁴ p4(t)")

Les moyennes mobiles sont des filtres linéaires utilisés pour lisser une série temporelle et éliminer la saisonnalité.

La moyenne mobile arithmétique d’ordre (m) est définie par :

\[\widehat{X}_t = \frac{1}{m} \sum_{k=0}^{m-1} X_{t-k}\]

Une moyenne mobile d’ordre p permet déliminer une saisonnalité de période p.

Moyenne mobile impaire

Si p est impair, la moyenne mobile est centrée naturellement :

\[\widehat{m}_t = \frac{1}{p} \sum_{k=-(p-1)/2}^{(p-1)/2} X_{t+k}\]

Moyenne mobile paire

Si p est pair, le filtre n’est pas centré.

On utilise alors une moyenne mobile doublement centrée :

\[\widehat{m}_t = \frac{1}{p} \left(\frac{1}{2}X_{t-p/2} + \sum_{k=1}^{p-1} X_{t-p/2+k} + \frac{1}{2}X_{t+p/2}\right)\]

Décomposition des séries temporelles

La modélisation

processus AR, MA, ARMA, ARIMA